Note de la rédaction : Dans un contexte de hausse de plusieurs classes d'actifs, la stagnation temporaire du BTC et de l'ETH est souvent attribuée simplement à leur « nature d'actifs risqués ». Cet article soutient que le cœur du problème ne réside pas dans les macro-conditions, mais plutôt dans la phase de déléverage du marché crypto et dans sa structure même.

Alors que l'assainissement de l'effet de levier touche à sa fin et que l'activité transactionnelle atteint des niveaux bas, les capitaux existants peinent à contrer la volatilité à court terme amplifiée par les petits investisseurs fortement endettés, les capitaux passifs et les transactions spéculatives. En l'absence de nouveaux capitaux et d'un sentiment de FOMO (peur de manquer quelque chose), le marché est plus sensible aux récits négatifs, ce qui est un résultat structurel.

Les comparaisons historiques indiquent que cette performance est plus susceptible d'être un ajustement temporaire dans un cycle de long terme, plutôt qu'une défaillance des fondamentaux. Cet article tente de dépasser les fluctuations à court terme pour comprendre, à partir des cycles et de la structure, la position actuelle du BTC et de l'ETH.

Voici l'article original :

Le Bitcoin (BTC) et l'Ethereum (ETH) ont récemment affiché une performance nettement inférieure à celle des autres actifs risqués.

Nous pensons que les principales causes de ce phénomène incluent : la phase du cycle transactionnel, la microstructure du marché, ainsi que les manipulations du marché par certains exchanges, market makers ou fonds spéculatifs.

Contexte de marché

Premièrement, la baisse liée au déléverage commencée en octobre dernier a durement frappé les participants fortement endettés, en particulier les traders particuliers. Une quantité importante de capitaux spéculatifs a été éliminée, rendant le marché global fragile et enclin à la aversion au risque.

Dans le même temps, les actions liées à l'IA en Chine, au Japon, en Corée et aux États-Unis ont connu une hausse extrêmement agressive ; le marché des métaux précieux a également vécu une flambée, semblable à une « mème bulle », motivée par le sentiment de FOMO. La hausse de ces actifs a absorbé d'importants capitaux de particuliers – et ce point est crucial, car les investisseurs particuliers asiatiques et américains restent la principale puissance transactionnelle sur le marché crypto.

Un autre problème structurel réside dans le fait que les actifs cryptographiques ne sont pas encore véritablement intégrés au système financier traditionnel. Dans ce dernier, les matières premières, les actions et les devises peuvent être tradées sur un même compte, et la réallocation d'actifs se fait presque sans friction ; en réalité, le transfert de capitaux de la finance traditionnelle (TradFi) vers le marché crypto se heurte encore à de multiples obstacles réglementaires, opérationnels et psychologiques.

De plus, la proportion d'investisseurs institutionnels professionnels sur le marché crypto reste limitée. La majorité des participants ne sont pas des investisseurs professionnels, manquent d'un cadre d'analyse indépendant et sont facilement influencés par les capitaux spéculatifs ou les exchanges qui jouent également un rôle de market maker, se laissant ainsi guider par l'émotion et le récit. Des narrations comme le « cycle de quatre ans » ou le « sort de Noël » sont constamment répétées, bien qu'elles manquent à la fois de logique rigoureuse et de solides preuves statistiques.

Une pensée excessivement linéaire est très répandue sur le marché, par exemple en attribuant directement les fluctuations de prix du BTC à un événement unique comme l'appréciation du yen en juillet 2024, sans analyse plus approfondie. Ce type de récit est souvent rapidement propagé et a un impact direct sur les prix.

Nous allons maintenant nous affranchir des récits à court terme pour analyser ce problème sous l'angle d'une pensée indépendante.

La dimension temporelle est cruciale

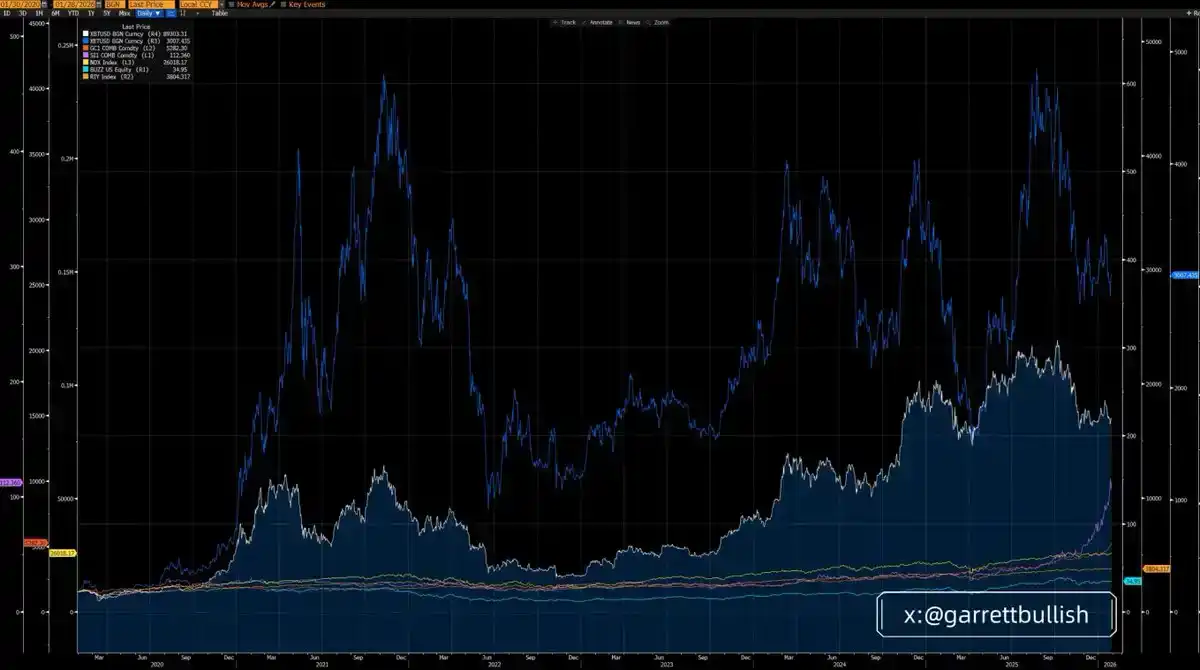

Si l'on considère un cycle de trois ans, le BTC et l'ETH ont effectivement sous-performé la plupart des actifs majeurs, l'ETH affichant la performance la plus faible.

Mais si l'on étend la période à six ans (depuis le 12 mars 2020), le BTC et l'ETH surpassent nettement la plupart des actifs, et l'ETH devient même l'actif le plus performant.

En adoptant une perspective temporelle plus longue et en la plaçant dans un contexte macroéconomique, la prétendue « sous-performance à court terme » est essentiellement un processus de retour à la moyenne dans un cycle historique plus long.

Ignorer la logique sous-jacente et se concentrer uniquement sur les fluctuations de prix à court terme est l'une des erreurs d'analyse d'investissement les plus courantes et les plus fatales.

La rotation est un phénomène normal

Avant que la situation d'achat forcé (short squeeze) n'apparaisse sur l'argent métal en octobre dernier, l'argent était également l'un des actifs risqués les plus mal performants ; aujourd'hui, sur un cycle de trois ans, l'argent est devenu l'actif le plus performant.

Ce changement est très similaire à la situation actuelle du BTC et de l'ETH. Bien qu'ils affichent une performance médiocre à court terme, ils restent l'une des classes d'actifs les plus avantageuses sur une dimension de cycle de six ans.

Tant que le récit du BTC en tant qu'« or numérique » et outil de réserve de valeur n'est pas fondamentalement invalidé, tant que l'ETH continue de fusionner avec la vague de l'IA et existe en tant qu'infrastructure centrale dans la tendance des RWA (Real World Assets - Actifs du Monde Réel), il n'existe aucune base rationnelle pour penser qu'ils sous-performeront continuellement les autres actifs à long terme.

Répétons-le : ignorer les fondamentaux et ne sélectionner que les tendances de prix à court terme pour tirer des conclusions est une grave erreur d'analyse.

Structure du marché et déléverage

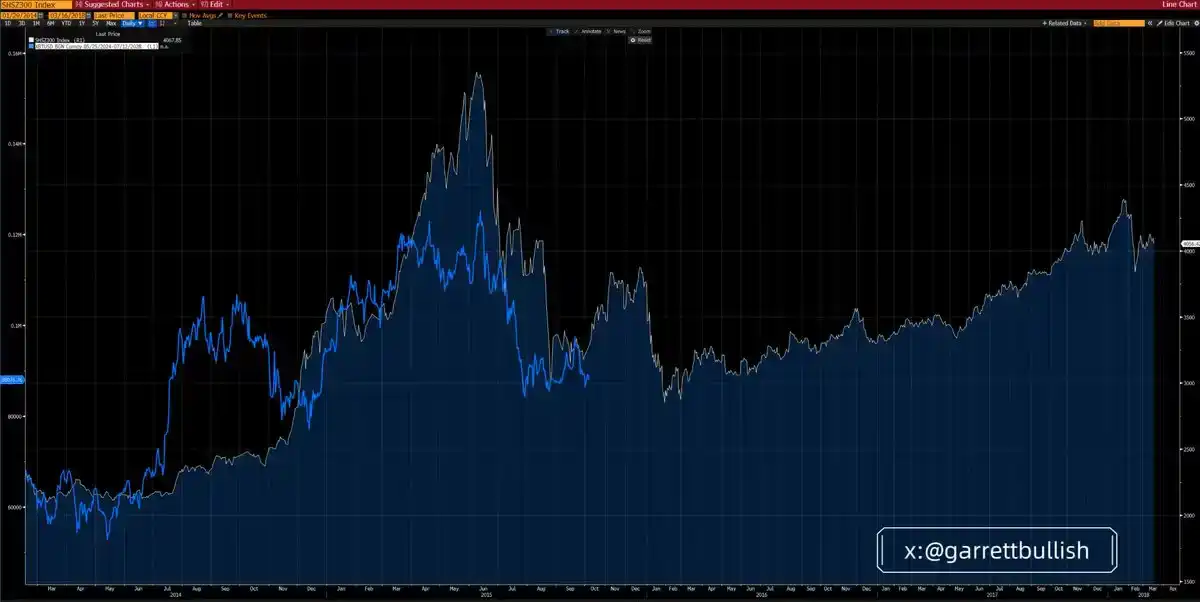

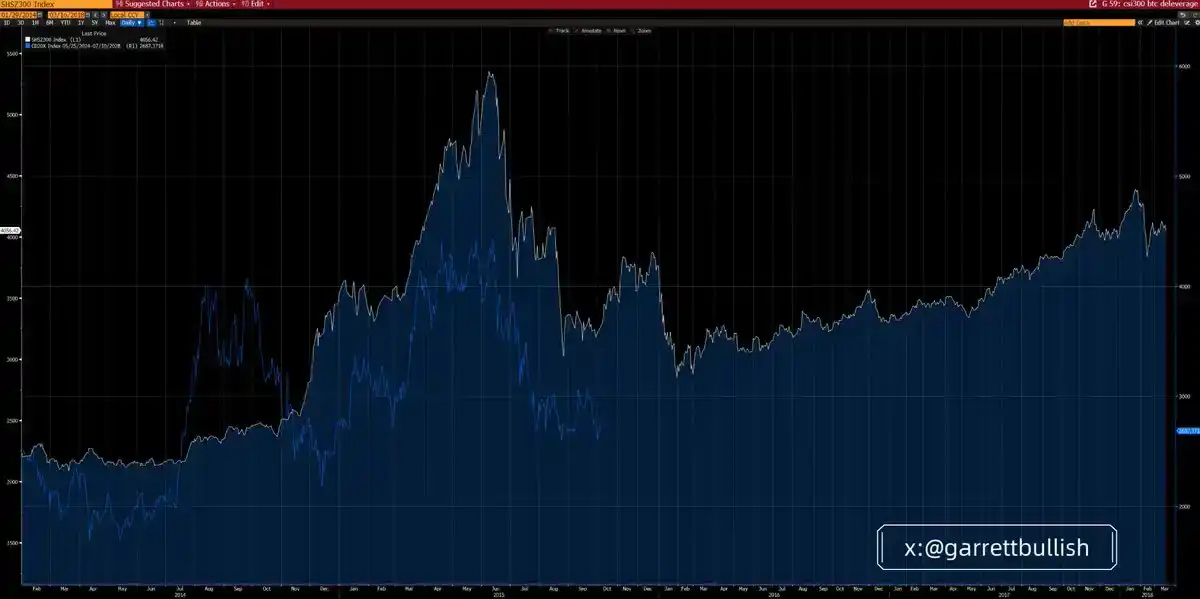

Le marché crypto actuel présente une similitude frappante avec l'environnement du marché boursier chinois A en 2015, entré dans une phase de déléverage après une poussée alimentée par l'effet de levier.

En juin 2015, après l'arrêt d'un marché haussier conduit par l'effet de levier et l'éclatement de la bulle d'évaluation, le marché A est entré dans une structure de baisse en trois phases A–B–C conforme à la théorie des vagues d'Elliott (Elliott Wave). Une fois le creux de la vague C atteint, le marché a connu plusieurs mois de consolidation latérale avant de passer progressivement à un marché haussier qui a duré plusieurs années.

Le principal facteur de ce long marché haussier provenait de la faible valorisation des actifs blue-chips, de l'amélioration de l'environnement politique macroéconomique et d'un assouplissement monétaire significatif.

Le Bitcoin (BTC) et l'indice CD20 ont presque parfaitement reproduit ce cheminement évolutif « effet de levier – déléverage » dans le cycle actuel, à la fois en termes de timing et de structure.

La similarité sous-jacente est très claire : les deux environnements de marché présentent les caractéristiques suivantes – fort effet de levier, volatilité extrême, sommet poussé par une bulle d'évaluation et un comportement de masse, chocs de déléverage répétés, processus de baisse long et lent, volatilité en baisse continue, et structure de contango (prime terme) persistante sur le marché à terme.

Sur le marché actuel, cette structure de contango se manifeste par une décote des actions de sociétés cotées liées au coffre-fort d'actifs numériques (DAT) (comme MSTR, BMNR) par rapport à leur mNAV (valeur nette d'actif ajustée).

Dans le même temps, l'environnement macroéconomique s'améliore progressivement. La certitude réglementaire augmente, avec la poursuite de l'avancée de législations comme le « Clarity Act » ; la SEC (Securities and Exchange Commission) américaine et la CFTC (Commodity Futures Trading Commission) promeuvent activement le développement de la négociation d'actions américaines on-chain (sur chaîne).

Les conditions monétaires deviennent également plus accommodantes : les anticipations de baisse des taux, la fin proche du resserrement quantitatif (QT), les injections continues de liquidités sur le marché des pensions (repo), et les anticipations d'une position plus accommodante du prochain président de la Fed améliorent conjointement l'environnement de liquidité global.

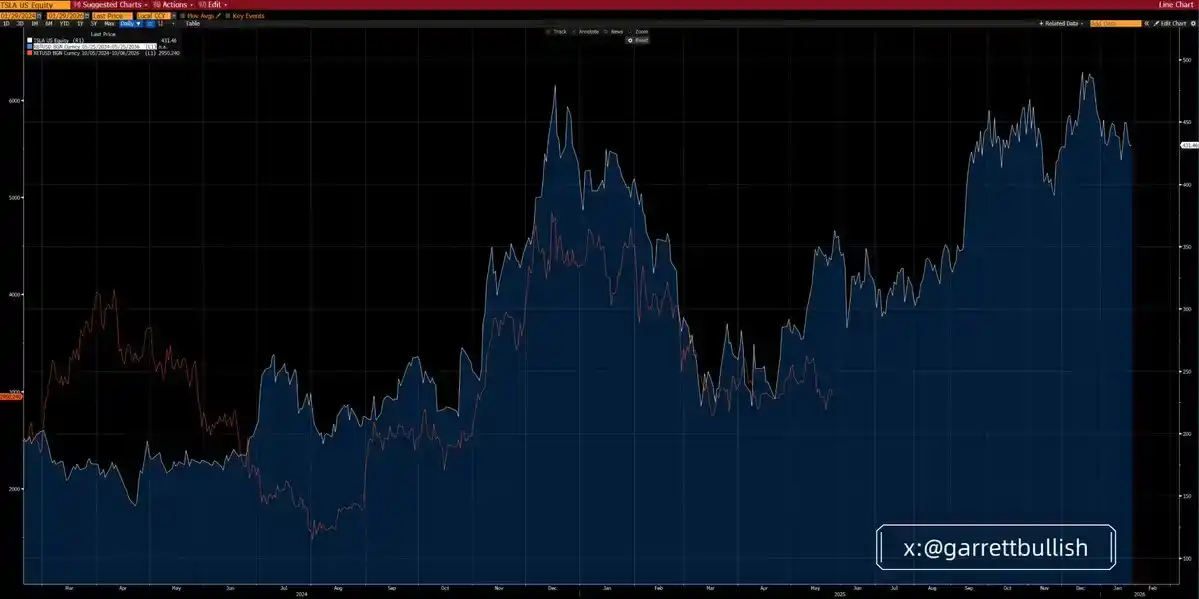

ETH et Tesla : une analogie instructive

L'évolution récente du prix de l'ETH présente une forte similarité avec la performance de l'action Tesla en 2024.

À l'époque, le cours de l'action Tesla avait d'abord formé une structure de creux d'épaule-tête-épaule (head and shoulders bottom), puis avait rebondi, consolidé, repris son essor, avant d'entrer dans une phase de formation de sommet plus longue, suivie d'une chute rapide et d'une longue consolidation latérale à des niveaux bas.

Ce n'est qu'en mai 2025 que Tesla a finalement percé à la hausse, lançant officiellement un nouveau marché haussier. Sa dynamique de hausse provenait principalement de la croissance des ventes sur le marché chinois, de la probabilité accrue de l'élection de Trump et de la monétisation du réseau politique.

À l'étape actuelle, l'ETH, tant dans sa forme technique que dans son contexte fondamental, présente une forte similarité avec Tesla à cette époque.

Sa logique sous-jacente est également comparable : les deux portent à la fois un récit technologique et un attribut de mème, ont attiré d'importants capitaux à fort effet de levier, ont connu une volatilité intense, ont atteint un sommet dans une bulle d'évaluation poussée par le comportement de masse, puis sont entrés dans un cycle d'ajustement marqué par un déléverage répété.

Avec le temps, la volatilité du marché diminue progressivement, tandis que les fondamentaux et l'environnement macroéconomique continuent de s'améliorer.

En termes de volume d'échanges sur les contrats à terme, l'activité du marché du BTC et de l'ETH a atteint des niveaux proches des plus bas historiques, indiquant que le processus de déléverage touche à sa fin.

Le BTC et l'ETH sont-ils des « actifs risqués » ?

Récemment, un récit plutôt étrange est apparu sur le marché : définir simplement le BTC et l'ETH comme des « actifs risqués », et utiliser cela pour expliquer pourquoi ils n'ont pas suivi la hausse des actions américaines, des actions A, des métaux précieux ou des métaux de base.

Par définition, les actifs risqués présentent généralement une volatilité élevée et un bêta élevé. D'un point de vue de la finance comportementale ou des statistiques quantitatives, les marchés boursiers américains, les actions A, les métaux de base, le BTC et l'ETH répondent à ce critère, et bénéficient souvent des environnements « risk-on » (aversion au risque faible).

Mais le BTC et l'ETH possèdent des attributs supplémentaires. En raison de l'écosystème DeFi et des mécanismes de règlement on-chain, ils présentent également, dans certaines situations, des caractéristiques de refuge similaires aux métaux précieux, en particulier lorsque les tensions géopolitiques augmentent.

Coller simplement l'étiquette d'« actifs purement risqués » au BTC et à l'ETH, et affirmer sur cette base qu'ils ne peuvent pas bénéficier d'une expansion macroéconomique, est essentiellement un récit qui met sélectivement l'accent sur les facteurs négatifs.

Les exemples souvent cités incluent :

Le conflit tarifaire potentiel UE-États-Unis déclenché par la question du Groenland

Le différend tarifaire Canada-États-Unis

Et le conflit militaire possible entre les États-Unis et l'Iran

Ce mode d'argumentation est essentiellement du « cherry-picking » (cueillette de cerises) et une application de deux poids, deux mesures.

Théoriquement, si ces risques étaient vraiment systémiques, alors à l'exception des métaux de base qui pourraient bénéficier de la demande liée à la guerre, tous les actifs risqués devraient baisser simultanément. Mais la réalité est que ces risques n'ont pas la base nécessaire pour se transformer en chocs systémiques majeurs.

La demande liée à l'IA et aux high-tech reste extrêmement robuste et est largement insensible au bruit géopolitique, en particulier dans les économies centrales comme la Chine et les États-Unis. Par conséquent, le marché boursier n'a pas réellement pris en compte ces risques.

Plus important encore, la plupart de ces inquiétudes ont été rétrogradées ou infirmées par les faits. Cela soulève une question clé : pourquoi le BTC et l'ETH sont-ils anormalement sensibles aux récits négatifs, mais lents à réagir aux développements positifs ou à la dissipation des facteurs négatifs ?

La véritable raison

Nous pensons que la raison provient principalement des problèmes structurels du marché crypto lui-même. Le marché actuel est à la fin d'un cycle de déléverage, la sentiment global des participants est tendu, et ils sont très sensibles au risque de baisse.

Le marché crypto est encore dominé par les particuliers, la participation des institutions professionnelles est limitée. Les flux des ETF reflètent davantage un suivi passif de la sentiment qu'une allocation active basée sur les fondamentaux et le jugement.

De même, la plupart des constructions de position des DAT (coffres-forts d'actifs numériques) sont également passives – que ce soit par une gestion directe ou via des gestionnaires de fonds passifs tiers, utilisant généralement des stratégies de trading algorithmique non agressives comme VWAP, TWAP, l'objectif principal étant de réduire la volatilité intrajournalière.

Ceci contraste nettement avec les fonds spéculatifs. Leur objectif principal est précisément de créer de la volatilité intrajournalière – et à l'étape actuelle, cette volatilité se manifeste davantage à la baisse, pour manipuler le comportement des prix.

Dans le même temps, les traders particuliers utilisent couramment un effet de levier de 10 à 20 fois. Cela incite les exchanges, les market makers ou les fonds spéculatifs à chercher à profiter de la microstructure du marché, plutôt qu'à subir la volatilité des prix à moyen et long terme.

Nous observons fréquemment des ventes concentrées durant des périodes de liquidité faible, en particulier lorsque les investisseurs asiatiques ou américains dorment, par exemple entre 00h00 et 08h00 heure asiatique. Ce type de fluctuation déclenche souvent des réactions en chaîne, incluant des liquidations, des appels de marge et des ventes passives, amplifiant davantage l'ampleur de la baisse.

En l'absence d'entrées substantielles de nouveaux capitaux ou d'un retour du sentiment FOMO, les capitaux existants seuls sont insuffisants pour contrer ce type de comportement de marché.

Définition d'un actif risqué

Un actif risqué (Risk Asset) est un instrument financier présentant certaines caractéristiques de risque, incluant les actions, les matières premières, les obligations à haut rendement, l'immobilier et les devises.

Au sens large, un actif risqué désigne tout titre financier ou instrument d'investissement qui n'est pas considéré comme « sans risque ». La caractéristique commune de ces actifs est que leur prix est volatile et que leur valeur peut changer significativement dans le temps.

Types courants d'actifs risqués :

Actions (Equities / Stocks) :

Parts de sociétés cotées, dont le prix est influencé par les conditions de marché, la situation de l'entreprise et d'autres facteurs, et peut connaître des variations importantes.

Matières premières (Commodities) :

Comme le pétrole brut, l'or, les produits agricoles, etc. Leur prix est principalement influencé par les changements de l'offre et de la demande.

Obligations à haut rendement (High-Yield Bonds) :

Obligations offrant un taux d'intérêt plus élevé en raison d'une notation de crédit faible, mais accompagnées d'un risque de défaut plus élevé.

Immobilier (Real Estate) :

Investissement dans des biens immobiliers, dont la valeur fluctue avec les cycles du marché, l'environnement économique et les changements politiques.

Devises (Currencies) :

Les différentes monnaies sur le marché des changes, dont le prix peut fluctuer rapidement en raison d'événements géopolitiques, de données macroéconomiques et de changements politiques.

Caractéristiques principales des actifs risqués

Volatilité (Volatility)

Le prix des actifs risqués fluctue fréquemment, pouvant générer des gains comme des pertes.

Rendement et risque coexistants (Investment Returns)

Généralement, plus le risque de l'actif est élevé, plus le rendement potentiel est élevé, mais la probabilité de perte est également plus grande.

Haute sensibilité aux conditions de marché (Market Sensitivity)

La valeur des actifs risqués est influencée par de multiples facteurs, incluant les changements de taux d'intérêt, la situation macroéconomique et le sentiment des investisseurs.